ئاپتورى : ساتوشى ناكاموتو (Satoshi Nakamoto)، [email protected]

ئۇيغۇرچە تەرجىمىسىنى ئىشلىگۈچى : ئازات بىلگە.

كىرىشمە (Abstract)

پۈتۈنلەي نۇقتىدىن-نۇقتىغا بولغان ئېلىكتىرونلۇق پۇل سېستىمىسى، توردا پۇل تۆلەشنى ھېچقانداق بىر ئۈچىنجى تەرەب فىنانس ئورگىنىنىڭ ئارلىشىشىسىز ئېلىب بېرىشقا ئىمتىياز يارىتىدۇ. رەقەملىك ئىمزالار بۇ مەسىلىنىڭ بىر بۆلىكىنى ھەل قىلىش چارىسى بىلەن تەمىنلەيدۇ، ئەمما بەزى ئەڭ مۇھىم پايدىلار تەكرار سەرىب قىلىشنىڭ ئالدىنى ئېلىش ئۈچۈن بىر ئىشەنچىلىك ئۈچۈنجى تەرەبنىڭ تونۇشتۇرلىشى بىلەن مەھرۇم قىلىنىدۇ. بىز تەكرار سەرب قىلىش مەسىلىسىنى ھەل قىلىش ئۈچۈن نۇقتىدىن نۇقتا تورى ئاساسىدىكى ھەل قىلىش چارىسىنى ئوتتۇرىغا قويىمىز. بۇ تور ۋاقىت تامغىسى ئارقىلىق بارلىق سودا ئىشلەملىرىنى خەشلەب ئاندىن خىزمەت ئىسپاتى ئاساسىدىكى خەش زەنجىرىگە كىرگۈزىدۇ، بۇنىڭ ئارقىلىق بارلىق خىزمەت ئىسپاتىنى قايتىلىماي تۇرۇب، پۈتۈنلەي ئارقىغا قايتۇرۇشقا بولمايدىغان (يەنى ئۆزگەرتىشكە بولمايدىغان) بىر خاتىرە شەكىللىنىدۇ. ھەممىدىن ئۇزۇن بولغان زەنجىر بۇ زەنجىردىن ئۆتكەن بىر يۈرۈش ھادىسىلەرنىڭ شاھىتى بولۇپلا قالماي، يەنە ھەممىدىن چوڭ ئىشلەمچى قۇۋىتى بىلەن تەمىنلەۋاتقانلىقىنىڭ دەلىلى بولالايدۇ. كۆپ قىسىم زەنجىردىكى ئىشلەمچىلەر تور ھۇجۇمىىغا ھەمكارلاشمايدىغان تۈگۈنلەر تەرىپىدىن كونتىرول قىلىىنغان ھالدا ئۇلار ھەممىسى ھەممىدىن ئۇزۇن زەنجىرنى ھاسىل قىلىدۇ ۋە زەنجىرگە قارىتىلغان ھەر قانداق ھۇجۇمدىن غالىب كېلىدۇ. بۇ تورنىڭ ئۆزى ناھايىتى كىچىك بىر قۇرۇلما تەلەب قىلىدۇ. ئۇچۇرلار كۈچنىڭ بارىچە تىرىشچانلىق بىلەن تارقىتىلىدۇ، تۈگۈنلەر بولسا ئۆز ئىختىيارى بويىنچە توردىن ئايرىلالايدۇ ۋە قايتىدىن قوشۇلالايدۇ، ئۇلار يوق بولغاندا يۈز بەرگەن بارلىق ئىشلارنىڭ خاتىرىسى توردىكى ھەممىدىن ئۇزۇن زەنجىر تەرىپىدىن كاپالەتلەندۈرىلىدۇ.

كىرىش سۆز (Introduction)

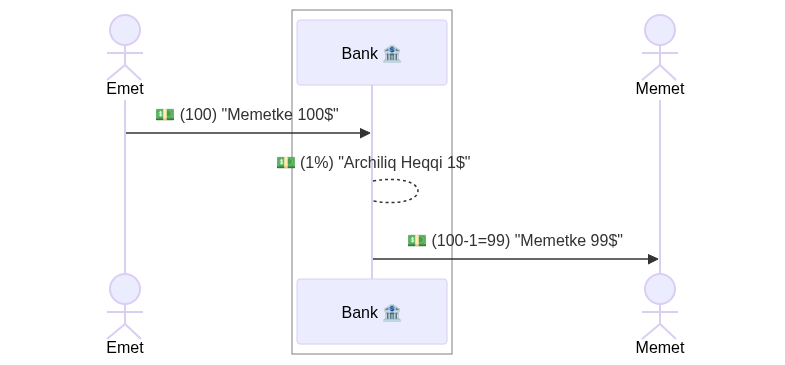

ئىنتىرنېتتىكى سودا سېتىق ئاساسەن ئىشەنچىلىك ئۈچۈنجى تەرەب سۈپىتىدە ئېلىكتىرونلۇق تۆلەملەرنى بىر تەرەب قىلىدىغان مالىيە ئورگانلىرىغا تايىنىب بىر تەرەب قىلىندى. گەرچە بۇ سېستىما كۆپ ۋاقىتتا ياخشى ئىشلەب كەلسىمۇ، يەنىلا ئىشەنچكە ئاساسلانغان مودىلنىڭ تۇغما ئاجىزلىقىدىن زەربە يىمەكتە، يەنى بۇ سېستىمىدا پۈتۈنلەي ئارقىغا قايتۇرۇشقا بولمايدىغان ئىشلەملەر ئەمىلىيەتتە مۇمكىن ئەمەس، چۈنكى مالىيە ئورگانلىرى جېدەل ماجرالارنى بىر تەرەب قىلىشتىن ساقلىنالمايدۇ. ئارچىلىق ھەقلىرى ئىشلەم چىقىملىرىنى ئاشۇرىدۇ، ۋە شۇنىڭلىق بىلەن، ناھايىتى كىچىك مىقداردا ئىشلەمنىڭ يېپىلىش ئىمكانىيتىنى يوق قىلىدۇ، چۈنكى ئارچىلىق ھەقلىرى ئەمىلىيەتتە ئېلىب بېرىشقا بولىدىغان ئەڭ ئاز ئىشلەمنىڭ ھەجىمىگە چەك قويىدۇ (1). قايتۇرۇش ئىمكانىيتى، ئىشەنچە ئېھتىىياجىنى كېڭەيتىدۇ.

ئىزاھلاما: (1) بۇ يەردىكى مالىيە ئورگىنىنى بانكا دەب چۈشەنسىڭىز، بانكا مەيلى سىز بىرسىگە 100 لىرالىق ئىشلەم ياپسىڭىزمۇ، ياكى 10 مىڭ لىرالىق ئىشلەم ياپسىڭىزمۇ ئەڭ ئاز بولغاندا 5 لىرا ئالىدۇ دىسەك،، بۇ بەش لىرا تۈركچىدە كومىسسىيە، يەنى ئارچىلىق ھەققى بولىدۇ ( ئىككى تەرەپنىڭ ئارىسىدا تۇرۇب تۇتۇب قېلىنغان ھەق)، ئارچىلىق ھەققىنىڭ سەۋەبىدىن، سىز بىرسىگە ناھايىتى ئاز مىقتاردا پۇل يۆتكەشنى( ناھايىتى كىچىك ھەجىمدىكى مالىيە ئىشلىمىنى) توغرا كۆرمەيسىز.

sequenceDiagram

actor Emet

box

participant B as Bank 🏦

end

actor Memet

Emet ->>B: 💵 (100) "Memetke 100$"

B -->B: 💵 (1%) "Archiliq Heqqi 1$"

B ->>Memet: 💵 (100-1=99) "Memetke 99$"